400-6767-717售后服務(wù):400-6767-727

隨著騰訊推出的“微信紅包”和沸沸揚揚的“嘀嘀打車”與“快的打車”的支付補(bǔ)貼之爭,移動支付闖入了中國人的生活。

智能手機(jī)的普及,讓人們可以逐漸擺脫臺式機(jī)和筆記本,在移動中完成更多的消費、交易、和支付行為。移動支付的巨大發(fā)展前景不言而喻。無論是阿里巴巴支付寶側(cè)重的遠(yuǎn)程支付,還是騰訊微信擅長的近場支付,都在沖擊著傳統(tǒng)零售支付體系。

但移動支付在起步之初,需要跨越幾道關(guān)鍵的障礙。

移動支付面對的幾個制約因素

首先,是安全問題,這也是讓許多消費者仍然對移動支付猶豫不決的主要原因。

手機(jī)病毒、“木馬”侵襲以及支付軟件自身存在的漏洞,本身就可能造成安全隱患。再加上便捷與安全往往此消彼長,移動支付手續(xù)比PC上的互聯(lián)網(wǎng)支付更簡便,也會降低安全性。如微信紅包,由于支付認(rèn)證與使用過于便捷,存在較大的安全隱患,更別提若一個綁定了微信賬號的手機(jī)被他人撿到和擅用帶來的風(fēng)險。

消費者信息的安全同樣存在風(fēng)險。中國對個人信息、隱私的保護(hù)機(jī)制長期以來嚴(yán)重缺失。在互聯(lián)網(wǎng)支付中已經(jīng)出現(xiàn)過用戶信息泄露事件,而在場景更開放的移動支付環(huán)境下,這一風(fēng)險就更加突出。

另外,剛接觸移動支付的消費者安全習(xí)慣較弱,也會放大風(fēng)險。如媒體曾有報道,在微信搶紅包最火爆的幾天,一些群里有人發(fā)出與搶紅包極為類似的鏈接,但點入后卻是商戶介紹,更有甚者引發(fā)木馬中毒。

安全隱患不除,移動支付的習(xí)慣與文化短期內(nèi)就難以形成。要消除這種隱患,就需要建立一套規(guī)范、統(tǒng)一的技術(shù)標(biāo)準(zhǔn)和安全標(biāo)準(zhǔn)。近期有媒體報道,中國央行的移動金融安全可信公共服務(wù)平臺已于去年年底建成,或?qū)崿F(xiàn)目前“山頭林立”的不同移動支付系統(tǒng)的“聯(lián)網(wǎng)通用”,就是朝這個方向邁出了一步。

除了安全問題,還有利益分配問題。移動支付所涉環(huán)節(jié)尤其多,包括銀行、支付企業(yè)、軟件廠商、手機(jī)廠商、電信運營商等。目前在這多方參與者中,尚未形成可持續(xù)的、各方共贏的利益分配格局以及明確的權(quán)責(zé)分擔(dān)機(jī)制,使得現(xiàn)有的業(yè)務(wù)拓展和競爭往往停留在低水平的“跑馬圈地”階段。

再有,支撐移動支付的“應(yīng)用場景”目前還不夠豐富。作為行業(yè)領(lǐng)先者的支付寶,其應(yīng)用場景的拓展也還處于起步階段,微信支付更需要創(chuàng)新環(huán)境載體。當(dāng)年P(guān)OS機(jī)的出現(xiàn),大大促進(jìn)了信用卡的普及,但其中也經(jīng)歷了多年的改革與利益協(xié)調(diào)。移動支付要想真正沖擊、甚至取代傳統(tǒng)零售支付工具,必須能夠創(chuàng)新出更加豐富的應(yīng)用場景,而這不是一兩家企業(yè)能夠完成的,需要整個行業(yè)的共同努力。

移動支付下一步:移動理財

支付清算是金融的最根本功能。解決了支付,各種資金配置活動就能展開。比如在互聯(lián)網(wǎng)金融時代,以支付寶為代表的第三方支付服務(wù)的出現(xiàn),就帶來了阿里小貸、余額寶、P2P網(wǎng)絡(luò)借貸和眾籌融資等新興金融組織或產(chǎn)品的興起。

現(xiàn)在,這一進(jìn)化鏈,會在移動世界中發(fā)生。移動支付的興起,又會催生出其它移動金融服務(wù),包括移動理財。可以預(yù)見,不久的將來,在手機(jī)上理財,會像在電腦上理財一樣普遍。

已有雛形的移動理財模式,大致可分為幾類:一是投資者通過移動支付企業(yè)購買傳統(tǒng)金融產(chǎn)品,目前主要表現(xiàn)為互聯(lián)網(wǎng)貨幣市場基金。這種模式在降低投資門檻、帶來投資回報的同時,還融入了消費支付功能,比如騰訊微信與華夏基金合作的“理財通”。二是傳統(tǒng)金融機(jī)構(gòu)自己設(shè)立的電子平臺,進(jìn)一步向移動端拓展,利用移動支付方式對接其理財產(chǎn)品、保險產(chǎn)品,比如平安集團(tuán)的“壹錢包”。三是P2P網(wǎng)絡(luò)借貸、眾籌融資等互聯(lián)網(wǎng)金融模式在移動場景中的應(yīng)用。四是一些不規(guī)范的、處于灰色地帶的投融資行為。

這四種模式風(fēng)險各不相同。前兩者相對規(guī)范,但在公眾大量涌入后,需要特別注意風(fēng)險提示,避免在收益率等信息上誤導(dǎo)投資者,因為即使貨幣市場基金也不是無風(fēng)險的。第三種模式的風(fēng)險在于整個行業(yè)良莠不齊,缺乏有效監(jiān)管,可能出現(xiàn)“劣幣驅(qū)逐良幣”的現(xiàn)象。最后一類模式,則是地下民間金融的又一變種,其風(fēng)險不言而喻。

對收益率的過分強(qiáng)調(diào),也很可能會影響移動理財這一新興金融模式的可持續(xù)性。隨著利率市場化的推進(jìn)和競爭激烈化,高收益將難以長期持續(xù)。各類互聯(lián)網(wǎng)、移動金融創(chuàng)新,應(yīng)該學(xué)會在收益率之外的用戶功能上多做文章。

移動金融亟需監(jiān)管跟進(jìn)

中國的金融監(jiān)管,在互聯(lián)網(wǎng)金融領(lǐng)域已顯得落后,在移動金融領(lǐng)域更是近乎空白,亟需加緊腳步“跟上形勢”。

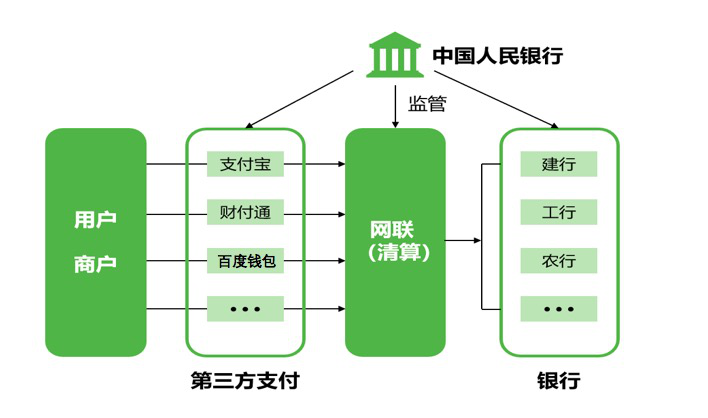

比如,移動支付的興起,已經(jīng)開始挑戰(zhàn)現(xiàn)有的第三方支付監(jiān)管規(guī)則。近期一些媒體針對巨額資金沉淀在微信紅包賬戶中提出質(zhì)疑。騰訊方面的回應(yīng)是,微信支付不存在中間賬戶。但使用過微信紅包的用戶都知道,資金交易的對手方是“財付通”,而“財付通”與用戶的QQ賬號綁定,微信支付與用戶的微信賬號綁定,所以微信紅包確實會在“財付通”賬戶中產(chǎn)生資金沉淀。這就需要關(guān)注其中的合規(guī)問題。

金融活動中的消費者保護(hù)本就是薄弱環(huán)節(jié),移動金融時代的消費者在享受便捷的同時,也置身于更多風(fēng)險之中。移動支付和移動理財?shù)目焖侔l(fā)展,急切呼喚監(jiān)管的完善和創(chuàng)新。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發(fā)展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業(yè)的專屬支付解決方案…

緊跟數(shù)字化潮流,全面助力商家經(jīng)營,采寶4.0 產(chǎn)品發(fā)布

2月7日,滿記甜品全國324家門店的新支付網(wǎng)關(guān)同步…

中國網(wǎng)訊,2017年8月21日,隨著“無現(xiàn)金”社…

老娘舅攜手采寶,邁進(jìn)無現(xiàn)金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統(tǒng)正式上線!系統(tǒng)適用…